住宅ローンが残っていると、家計の不安は思っている以上に長く続きます。

若いころは何とか払えていた返済額でも、物価が上がり、教育費や老後資金のことが現実味を帯びてくると、同じ金額なのに重く感じることがあります。

とくに40代、50代、60代に近づくほど、「このまま払い続けて本当に大丈夫だろうか」と、ふとした瞬間に胸がざわつくものです。

しかも住宅ローンは、毎月自動で引き落とされるぶん、見直しが後回しになりやすい固定費です。

スマホ代や保険は見直しても、住宅ローンだけは契約時のままという人は少なくありません。

ですが、住宅ローンは金額が大きいため、条件が少し変わるだけでも総返済額に大きな差が出ることがあります。

実際、モゲチェックは主要なネット銀行・メガバンク・地銀などを比較し、自分に合う条件をオンラインで診断できる無料サービスとして提供されています。

利用者数は2023年11月末時点で20万人を突破しています。

今の時代は、借りた当時と金利環境も比較手段もかなり変わっています。

2026年3月時点では、日銀の政策変更の影響もあり、変動金利や固定金利の動きに変化が出ています。

だからこそ、「昔決めた住宅ローンをそのまま払い続ける」のではなく、「今の自分に合っているか」を確認することが大切です。

もちろん、借り換えが必ず得になるとは限りません。ですが、確認せずに損な条件を抱え続けるのは、もったいない可能性があります。

ここでは、住宅ローンが残っている人がなぜ見直しを考えるべきなのか、どんな人が返済額を減らせる可能性があるのか、そして無料診断サービス「モゲチェック」をどう活用すればいいのかを、深掘りしながら丁寧に解説していきます。

※住宅ローンは、家計に大きく関わる大切なテーマです。

そのため、記事内ではできるだけわかりやすく整理していますが、金利や条件は人によって異なり、状況によって結果も変わります。

この記事はあくまで情報収集の参考としてご活用いただき、実際の申込や借り換え判断の際は、公式情報や専門家の案内をあわせて確認することをおすすめします。

![]()

なぜ「住宅ローンが残っていること」が不安につながるのか

住宅ローンの不安は「残高」より「先の見えなさ」から大きくなる

住宅ローンが残っていること自体は、珍しいことではありません。

多くの家庭が長期返済を前提に家を購入しています。

問題は、ローンが残っていることよりも、その条件が今の家計に合っているかわからないまま返済が続くことです。

たとえば、借入時には納得して選んだ金利でも、数年たつと状況は変わります。

収入の増え方が鈍くなったり、子どもの進学費用が重なったり、親の介護が視野に入ったり、老後資金を意識し始めたりします。

すると、今までは何とか回っていた返済が、少しずつ家計を圧迫する存在に変わっていきます。

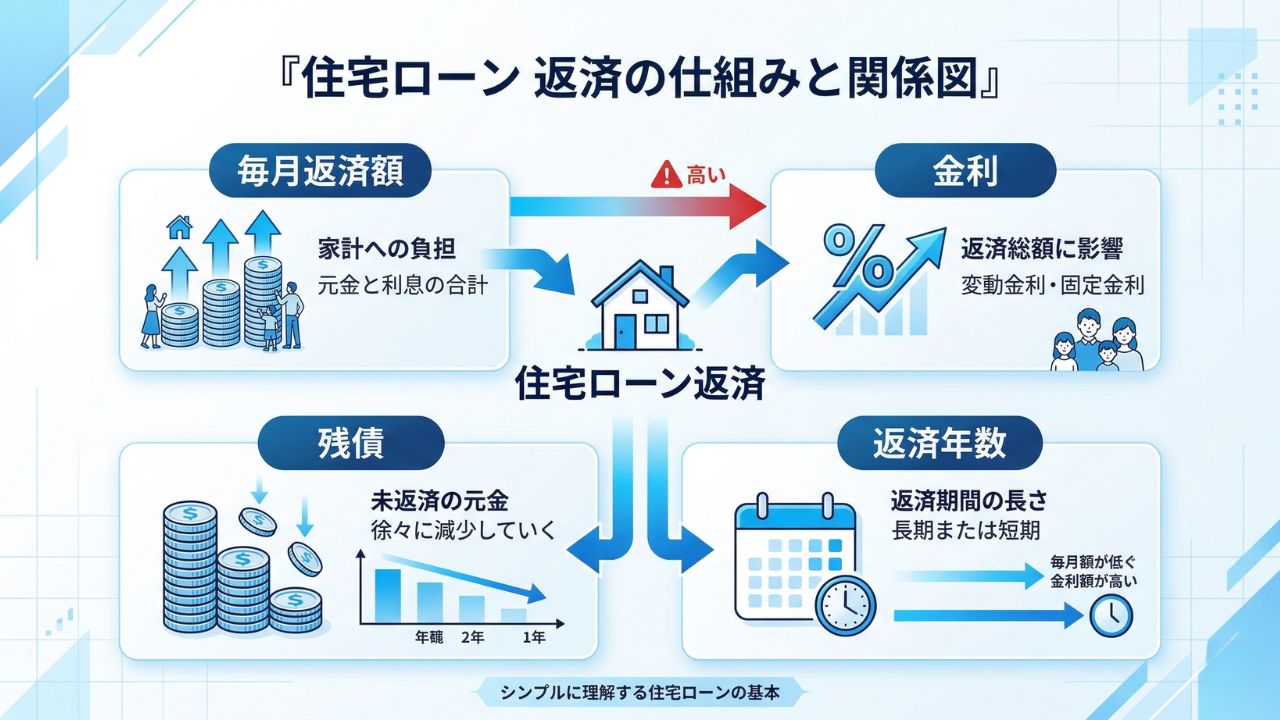

さらに怖いのは、住宅ローンは支出の中でも金額が大きく、しかも長期間続くことです。

食費や日用品の節約には限界がありますが、住宅ローンの条件が改善できれば、家計全体へのインパクトはかなり大きくなります。

見直すべき固定費の中でも、住宅ローンは優先度が高いと言われやすい理由がここにあります。

借りた当時の「正解」が今も正解とは限らない

住宅ローンは契約時にしっかり比較したから大丈夫、と考えている人もいます。

もちろん、その時点では最善の選択だったかもしれません。

ですが、住宅ローンは一度決めたら終わりではありません。

金融機関の金利や優遇条件は変わりますし、借りる人の年齢、年収、勤務先、残債、返済履歴などによっても、選べる条件は変わります。

モゲチェックの公式案内でも、住宅ローンは年齢、年収、住んでいる地域などさまざまな要因で、借入できる金融機関や金利、保障内容が異なるとされています。

つまり、数年前に比べて、今の自分のほうが有利な条件に届くケースもあれば、逆に見直しが難しいケースもあります。

だからこそ、現時点の条件を客観的に比較する意味があります。

また、2026年3月時点では、変動金利は低水準を維持しながらも一部で上昇が見られ、固定金利も市場環境の影響を受けています。

こうした変化の中では、「以前より有利な借り換え先があるか」「今のままがよいか」を放置ではなく確認する姿勢が大事になります。

![]()

見直しで差が出やすい人の特徴

返済額を減らせる可能性がある人には共通点がある

住宅ローンの見直しは、誰でも同じように効果が出るわけではありません。

ですが、返済額が下がる可能性が比較的高い人には、いくつかの共通点があります。

ひとつは、現在の金利が0.6%以上の人です。

住宅ローンは借入額が大きいため、金利差が小さく見えても総返済額では無視できない差になることがあります。

もうひとつは、ローン残債が1,000万円以上ある人です。

残債が大きいほど、借り換えによるメリットが出やすくなります。

さらに、5年から10年より前に借りた人は、借入当時よりも比較環境や提案手段が変わっている可能性があるため、見直し候補になりやすいです。

これは広告主側の推奨条件とも一致しており、現在金利が0.6%以上、残債が1,000万円以上、5〜10年以上前に借りた人は、返済額が安くなる可能性があると案内されています。

もちろん、最終的な可否は個別条件次第ですが、当てはまる人は一度確認する価値があります。

「毎月は払えているから大丈夫」が一番見落としやすい

注意したいのは、返済に困っていない人ほど見直しを後回しにしやすいことです。

延滞していない。

ボーナス払いも何とかこなせている。

家計簿の数字も一応回っている。

こういう状態だと、住宅ローンの見直しは緊急性が低く感じられます。

ですが、本当に重要なのは「払えているか」ではなく、「もっと良い条件にできる余地があるか」です。

たとえば月々の返済額が少し下がるだけでも、その分を教育費、生活防衛資金、老後資金、NISAなど別の目的に回せます。

物価上昇が続く局面では、固定費の最適化は守りにも攻めにもなります。

住宅ローンは見直しの効果が出たときの差が大きいぶん、「困ってから考える」のでは遅い場合があります。

なぜ住宅ローン見直しで家計の余裕が変わるのか

金利差はわずかでも、総返済額では大きな差になる

住宅ローンが他の支出と違うのは、元本が大きく、返済期間も長いことです。

そのため、金利が少し違うだけでも、長い年月をかけて差が広がります。

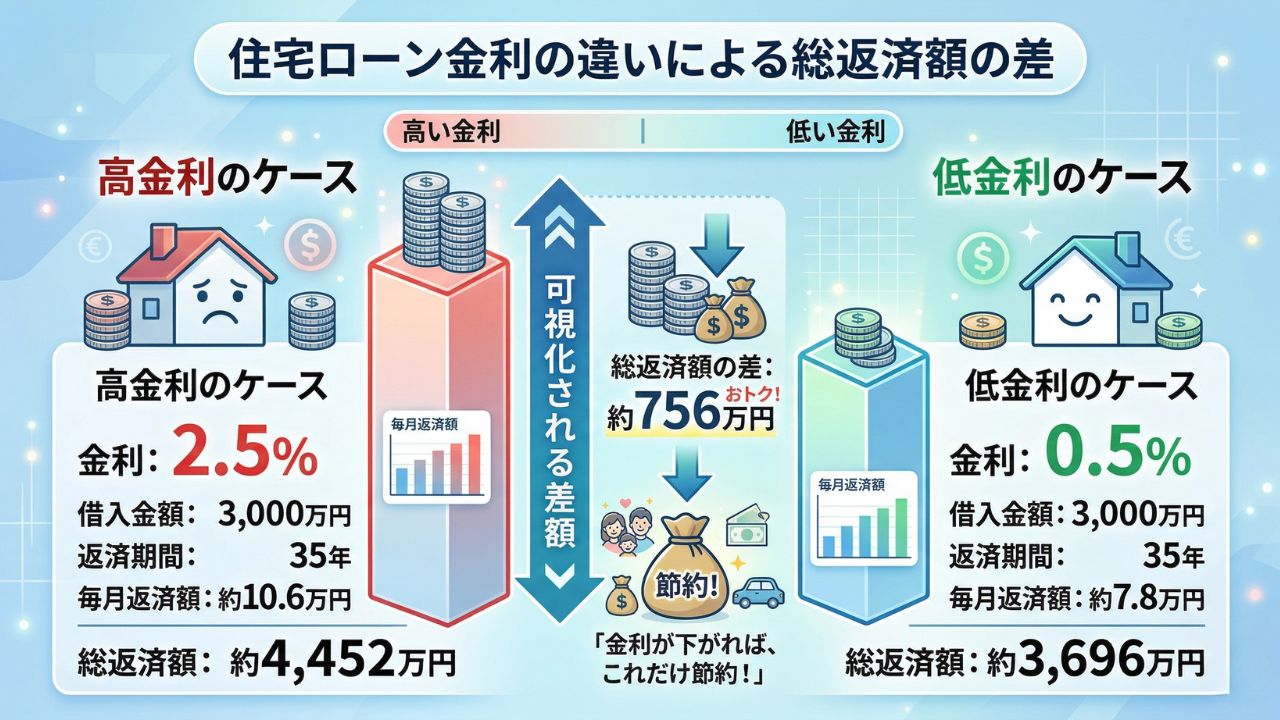

たとえば、借入残高が大きく、返済期間もまだ長く残っている場合、0.数%の違いでも総返済額では数十万円から数百万円単位になることがあります。

固定1.75%から変動0.389%に見直して総返済額が約240万円削減された例や、変動0.75%から変動0.389%に見直して約180万円削減された例が示されています。

個人差はありますが、住宅ローン見直しが「やっても数千円の差」では済まないことは十分ありえます。

さらに、モゲチェック側では、2022年10月1日から2023年9月30日の借り換え登録者実績として、平均削減額は約210万円と案内されています。

これはあくまで過去実績であり、すべての人に当てはまる数字ではありませんが、見直し余地の大きさを示す参考にはなります。

住宅ローン見直しは「節約」ではなく「固定費の再設計」

多くの人は、節約というと我慢を思い浮かべます。

外食を減らす。

旅行を控える。

趣味を削る。

けれど、住宅ローンの見直しはそうした我慢型の節約とは少し違います。

一度条件を整えられれば、その後の返済が続く限り、効果が積み上がる可能性があります。

つまり、毎日努力し続けなくても、家計が改善しやすいのです。ここが住宅ローン見直しの強さです。

しかも今は、以前のように銀行を一つずつ回って比較する時代ではありません。

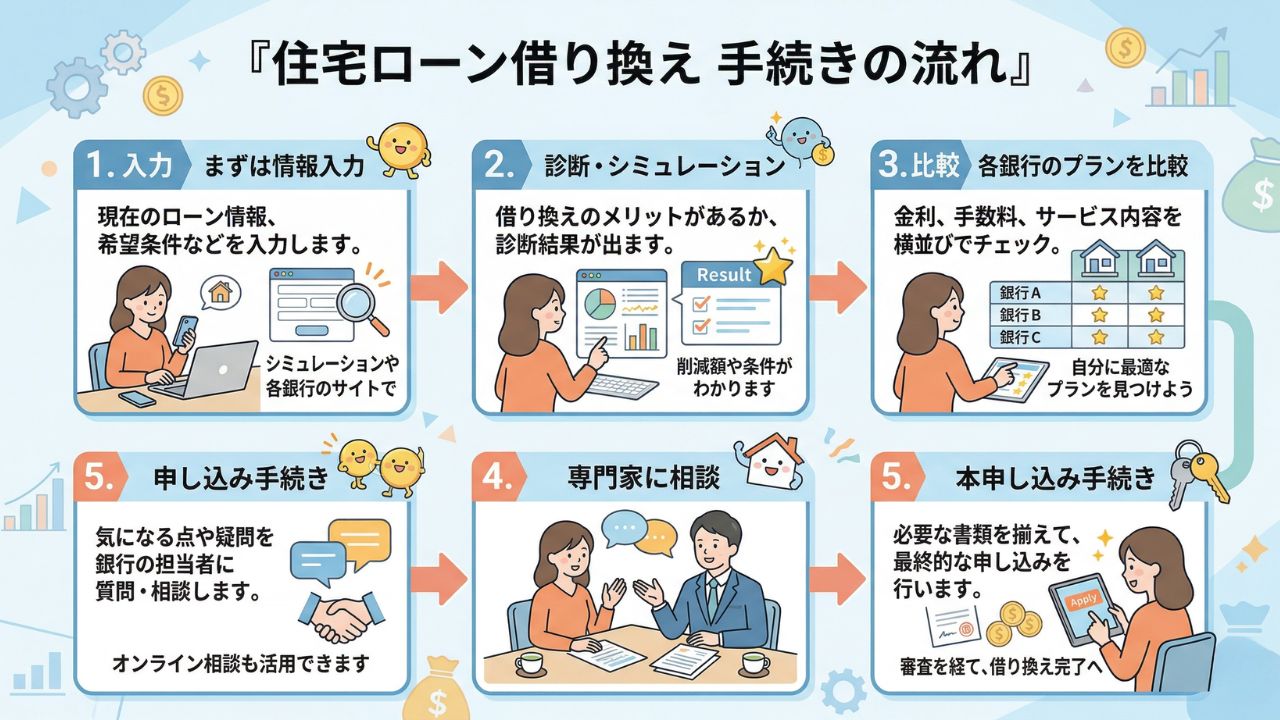

モゲチェックは、必要情報を入力すると、ランキングや比較情報、自分の条件に合った提案がオンラインで確認できる設計になっています。

公式サイトでも、ランキングから探せる、銀行を比較して最適な住宅ローンをおすすめ、返済額などのシミュレーションができると案内されています。

比較しない住宅ローンは、思った以上に不利になりやすい

住宅ローンは商品内容が複雑です。

単純に表面金利だけで比べればよいわけではなく、団信の保障内容、事務手数料、諸費用、繰上返済のしやすさ、審査条件なども関わります。

だからこそ、個人で全部調べようとすると面倒になり、そのまま先延ばしにしてしまいます。

この「面倒だから放置」が、住宅ローン見直しで最も多い損失パターンです。

選択肢が多いからこそ、比較支援サービスの価値が出ます。

モゲチェックでは、銀行ごとの違いを横比較でき、よりおトクに借りる方法もアドバイスでわかるとされています。

比較と助言がセットになっているのは、初心者にとって大きいポイントです。

![]()

差が出る理由|同じ住宅ローンでも結果が変わるのはなぜか

差が出るのは「情報量」より「比較の質」

住宅ローンで差が出る人と出ない人の違いは、必ずしも金融知識の量ではありません。

大きいのは、自分の条件に合う比較ができているかどうかです。

ネット検索をすると住宅ローン情報は大量に出てきます。

ですが、「自分の年収」「残債」「現在の金利」「借入時期」「希望条件」に合った提案まで絞り込むのは簡単ではありません。

一般論として安い金利を見つけても、自分がその条件で通るとは限らないからです。

モゲチェックは、登録情報と銀行の審査基準をもとに、どこの銀行でいくら減らせるかを診断できる点が特徴として案内されています。

ここがただの情報サイトと違うところです。

一般的な比較ではなく、自分向けの比較に近づけられるからこそ、差が出やすくなります。

住宅ローンは「借りた後」も市場の変化を受ける

住宅ローンは契約した瞬間に固定された運命ではありません。

市場金利、金融政策、金融機関の方針、商品設計の変化によって、見直し価値は変動します。

住宅金融支援機構の2026年2月時点の解説でも、2024年3月のマイナス金利政策解除以降、追加利上げにより政策金利が上昇し、一部金融機関では変動金利型住宅ローン金利の引き上げや、2026年4月の基準金利引き上げ発表が出ていると整理されています。

こうした局面では、借り換えを急ぐべきか、現状維持がよいかも含めて、早めに比較しておく意味があります。

つまり、住宅ローンは「昔決めたからもう終わり」ではなく、「環境が変わるたびに価値が変わる商品」だと考えたほうが現実に近いです。

対策|今からできる住宅ローン見直しの進め方

まず確認したい3つのポイント

住宅ローンの見直しを考え始めたら、最初に確認したいのは次の3つです。

ひとつ目は、今の適用金利です。

表面上の金利ではなく、実際に自分に適用されている金利を確認することが大切です。

ふたつ目は、残債と残りの返済年数です。

見直し効果は、残高と残期間に強く左右されます。

三つ目は、借入時期です。

5年、10年と時間がたっているなら、比較環境が変わっている可能性があります。

ここが曖昧なままだと、見直しの判断もしにくくなります。

とはいえ、細かい知識がなくても、まずは無料診断で入口をつくる方法があります。

忙しい人ほど「最初の一歩」は軽くしておく

住宅ローンの見直しが進まない最大の理由は、面倒だからです。

仕事もある。

家庭の用事もある。

平日に銀行へ行く時間もない。

だから結局、今月も来月もそのままになる。

これは本当によくある流れです。

その点、モゲチェックは入力5分を訴求しており、診断結果はスマホやPCで即時表示、疑問は住宅ローンのプロであるアドバイザーにメッセージで相談できる設計です。

土日祝や平日夕方以降の相談訴求もあり、忙しい現役世代との相性は悪くありません。

オンラインで比較し、必要なら相談を重ねられる流れは、店舗中心のやり方より動きやすい人が多いはずです。

比較するときは「金利だけ」で決めない

ここは大切です。

住宅ローンの見直しで目を引くのは、やはり低金利です。

ですが、低金利だけで決めると後悔することもあります。

たとえば、事務手数料が高い、団信条件が変わる、借り換え諸費用を含めると差が思ったほど出ない、というケースもあります。

だから、比較表で全体像を見ることが重要になります。

モゲチェックは横比較表で銀行ごとの違いがわかることを特徴に挙げており、この点は初心者向けに使いやすい部分です。

限界|住宅ローン見直しにも向き不向きがある

すべての人が借り換えで得をするわけではない

ここは冷静に見ておきたいところです。

住宅ローン見直しは有力な選択肢ですが、誰でも必ず返済額が下がるとは限りません。

残債が少ない人、残期間が短い人、すでにかなり低金利で借りている人は、借り換え諸費用を含めるとメリットが薄い場合があります。

健康状態や審査条件によっては、希望する条件に届かないこともあります。

だから、期待だけで突っ走るのではなく、まず診断で現実的なラインを知ることが大切です。

正直に言うと、すべてを完璧に整えるのは難しいです。

だからこそ無理なく続けられる方法が選ばれています。

この一文は住宅ローン見直しでもそのまま当てはまります。

自分一人で全部理解して完璧に進めるのは大変です。

だから、比較しやすい仕組みや相談しやすいサービスを使う人が増えています。

「借り換え」だけが答えではない場合もある

場合によっては、今のローンを維持しつつ繰上返済の方針を考えたり、家計全体のバランスを見直したりするほうがよいこともあります。

重要なのは、何もしないことではなく、選択肢を把握することです。

モゲチェックは、どこの銀行でいくら減らせるかだけでなく、よりおトクに借りる方法や、借り換えまでの手続きの流れもわかるとされています。

つまり、すぐ申し込むためだけでなく、判断材料を集めるためにも使いやすい設計です。

※住宅ローンの見直しは、毎月の返済負担や総返済額に影響する重要な判断です。

一方で、借り換えには事務手数料や諸費用がかかる場合があり、すべての人にとって必ずしも有利になるとは限りません。

現在の借入条件、残債、返済期間、金利タイプ、保障内容などを総合的に確認したうえで比較することが大切です。

本記事では、そうした比較の第一歩として使いやすい無料診断サービスを紹介しています。

住宅ローン見直しを始めるなら、まずは無料診断から

住宅ローンは、毎月の支出の中でも影響が大きい固定費です。

だからこそ、見直す意味があります。

とはいえ、銀行の比較は面倒ですし、自分に合う条件がどこにあるのかを一人で調べるのは大変です。

そんなときに使いやすいのが、完全無料の住宅ローン比較サービス「モゲチェック」です。

![]()

モゲチェックは、オンラインで最適な住宅ローンを提案する無料比較サービスで、必要情報を入力すると、自分に合う住宅ローンの比較や診断結果を確認できます。

主要なネット銀行、メガバンク、地銀を対象に比較でき、ランキング表示や条件に応じた提案も受けられます。

さらに、疑問点はアドバイザーにメッセージで相談できるため、「診断結果を見ても判断に迷う」という人にも向いています。

利用者数は2023年11月末時点で20万人を突破しており、継続的に使われてきた実績もあります。

モゲチェックの特徴を詳しく解説

![]()

入力5分で診断結果がわかる

住宅ローン見直しでまずありがたいのは、入口が重くないことです。

モゲチェックは入力5分を訴求しており、診断結果はスマホやPCで即時表示されます。

忙しい人でも始めやすいのが強みです。

どこの銀行でいくら減らせるかがわかる

登録情報と銀行の審査基準をもとに、どこの銀行でどのくらい減らせる可能性があるかを確認できます。

感覚ではなく、比較の形で見えるのは大きいです。

横比較で違いが見やすい

住宅ローンは金利だけでは判断しにくい商品です。

モゲチェックでは横比較表で銀行ごとの違いがわかるため、条件差を整理しやすくなっています。

アドバイザーにメッセージ相談できる

診断だけだと迷う人も多いですが、住宅ローンのプロであるアドバイザーにメッセージで相談できるのは安心材料です。

店舗に行かなくても相談しやすいのは、現役世代にとって大きなメリットです。

実績や露出も一定の安心材料になる

モゲチェック運営会社のMFSは、住宅ローン比較診断サービス「モゲチェック」の開発・運営を事業としており、会社概要も公開しています。

加えて、公式のメディア掲載一覧では日本経済新聞、朝日新聞、TBS、NHKなどの掲載・出演履歴が確認できます。

メディア露出が多いことだけでサービスの良し悪しが決まるわけではありませんが、継続して情報発信や取材対応が行われている点は、安心材料のひとつにはなります。

向いている人

モゲチェックが向いているのは、次のような人です。

- 住宅ローンを借りたまま数年が過ぎている人。

- 今の金利が0.6%以上の人。

- ローン残債が1,000万円以上ある人。

- 借入時より家計の負担感が強くなっている人。

- 銀行を一つずつ比較する時間がない人。

- まずは損得の可能性だけでも知りたい人。

- 対面よりオンラインで効率よく進めたい人。

逆に、すでにかなり低金利で借りている人や、残債・残期間が少ない人は、診断しても大きな差が出ないかもしれません。

ただ、その判断も実際に比較してみないとわからないことが多いです。

![]()

まとめ

住宅ローンが残っていること自体は普通のことです。

問題は、そのローンが今の自分に合っているかを確認しないまま、何年も払い続けてしまうことです。

住宅ローンは金額が大きく、返済期間も長いため、少しの条件差でも総返済額に大きな差が出る可能性があります。

実際にモゲチェックでは、借り換え登録者実績ベースで平均削減額約210万円という案内があり、事例でも100万円超から200万円超の削減例が示されています。

もちろん全員が同じ結果になるわけではありませんが、見直す価値がある人は確実にいます。

特に、現在金利が0.6%以上、残債が1,000万円以上、5〜10年以上前に借りた人は、一度比較してみる意味があります。

2026年3月時点では金利環境も変化しており、過去の常識のまま判断しないことが大切です。

一番もったいないのは、調べれば下げられたかもしれないのに、何もしないまま払い続けることです。

住宅ローンは、後回しにしやすいけれど、見直し効果が大きい固定費です。

だからこそ、重く考えすぎず、まずは無料診断で現状を知ることから始めるのが現実的です。

毎月の返済に大きな不満がなくても、住宅ローンは見直すだけで家計に差が出ることがあります。

「うちは対象外かもしれない」

「面倒そうで後回しにしていた」

そう感じているなら、まずは入力5分の無料診断で、どこの銀行でいくら減らせる可能性があるのかを確認してみてください。

今のローンを続けるにしても、借り換えを考えるにしても、現状を知らないままより、知ったうえで選ぶほうが後悔しにくいです。

家計を守る第一歩として、モゲチェックを活用してみてください。

![]()

※本記事は、住宅ローン見直しに関する一般的な情報提供を目的として作成しています。

掲載内容は執筆時点で確認できた情報をもとに構成していますが、金利、キャンペーン、審査基準、商品内容、手数料、保障内容などは変更される場合があります。

本記事は投資助言、金融助言、融資承認の保証を目的としたものではありません。

住宅ローンの借り換えや申込に関する最終判断は、必ず各金融機関や公式サービス提供元の最新情報をご確認のうえ、ご自身の責任で行ってください。